【本周回顾】

供应方面,本周五大钢材品种供应806.22万吨,周环比降22.73万吨,降幅为2.7%。本期钢材产量有所下降,主要集中在螺纹钢以及线材产量下降较为明显;本周五大钢材总库存1332.09万吨,周环比降33.5万吨,降幅2.5%。本周五大品种总库存有所下降,且建材板材库存变化一致,建材、板材均呈现去库态势,建材降库28.13万吨,板材降库5.37万吨;消费方面,本周五大品种周消费量为839.72万吨,其中建材消费环比降5.7%,板材消费环比降1.3%。本周五大品种中建材与板材消费结构保持一致。

【下周展望】

随着淡季的逐步深入,螺纹,热卷表需继续改善空间不大,后续随着需求季节性走弱,钢材库存压力或进一步累积。螺纹方面,部分钢厂为保产销平衡主动减产,目前供给处于绝对低位水平,供给压力不大,消费方面,本周消费环比继续下滑,受消费季节性影响,后期消费还将继续回落;热卷方面,下周预计维持小幅去库接节奏,表需小幅下滑,整体供需基本面矛盾并未有明显体现,但当前产量绝对值仍处于高位,厂库压力显著上升,后续淡季需求进一步下滑后,库存压力将进一步放大。

【重要关注】

1、天气:预计12月10日至13日,寒潮将影响我国大部地区,具有大风降温范围广、华北黄淮雨雪强度大、海陆风力强等特点。其中,10日主要影响新疆,11日影响西北和华西地区,12日影响中东部地区,13日影响东北及南方地区。此次寒潮过程最低气温0℃线(位于江南北部)较11月15日至18日过程(位于江淮一带)偏南,华北、黄淮等地将出现入冬以来最强雨雪天气过程。大风降温方面,10日至13日,全国大部地区气温将下降6~10℃,新疆中北部、华北南部、江南西部等地的部分地区降温12℃左右,新疆阿勒泰和沿天山山区地区降温16℃左右。

2、宏观&产业:2025年11月,全国居民消费价格指数(CPI)同比上涨0.7%,涨幅较上月扩大0.5个百分点,为2024年3月以来的最高水平。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅已连续三个月保持在1%以上。工业生产者出厂价格指数(PPI)环比上涨0.1%,实现连续两个月上涨;同比下降2.2%,降幅较上月略有扩大。数据表明,在宏观政策综合发力下,国内消费持续恢复,部分工业领域的供需结构也呈现优化态势。更能反映经济内在消费需求的核心CPI(扣除食品和能源)同比上涨1.2%。这不仅标志着其涨幅连续三个月稳定在1%以上,也显示出国内消费恢复的基础在持续巩固。从结构上看,服务和扣除能源的工业消费品价格分别上涨0.7%和2.1%,共同支撑了核心CPI的上涨。具体而言,扩内需政策措施效果显现:家用器具和服装价格分别上涨4.9% 和2.0%;服务消费中的飞机票、家政服务和在外餐饮价格也均有上涨。此外,受国际金价影响,国内金饰品价格同比涨幅高达58.4%,成为推动“其他用品及服务”类别价格上涨的主要因素。

3、水泥&混凝土:水泥:11月28日-12月4日,本周274家水泥厂水泥熟料窑线产能利用率为39.65%,环比上升1.21个百分点,同比下降4.58个百分点。整体来看,本周水泥市场呈现 “基建微增、房建疲软、民用补充” 的特征。年末天气因素与项目赶工为需求带来短期波动,但整体需求同比收缩的局面未改。企业通过错峰生产和提价尝试平衡供需,但市场需求尤其是房建端仍缺乏根本性改善动力。短期内,水泥市场或延续区域分化的弱平衡状态,价格调整与需求回暖仍需宏观层面更强劲的支撑。

供应方面,本周螺纹钢产量继续减少,累计减少10.53万吨。分区域看,除西南、西北区域产量微增外,其余区域均呈减少趋势。分省份来看,湖北、山西、江苏、河北减量靠前,减产的主要原因是部分钢厂铁水供应不足、螺纹钢轧机停产检修,导致螺纹钢产量继续减少。云南因个别钢厂铁水转移,螺纹钢产量小幅增加;线盘方面,供应方面,本周线盘产量小幅减少,合计降幅4.27万吨。分区域来看,减量主要集中在华东地区,供给减少2.15万吨,其他区域产量普遍小幅调整;分省份来看,江苏省降幅靠前,周产量减少1.3万吨,其他区域产量都以小幅波动为主。热卷方面,本周热轧产量基本持平,钢厂实际产量为629.45吨,周环比增0.85万吨,产量由于新增东北2家钢厂检修、以及华北1家检修,同时华东1家钢厂复产,检修复产影响产量基本持平,产量影响较小。

据Mysteel统计,螺纹方面,本周螺纹钢厂库存继续减少,累计减少1.88万吨。分区域看,减量主要集中在华东、西南、华北区域;分省份看,山西、云南库存减量靠前;线盘方面,本周厂库小幅波动,合计增幅0.09万吨。分区域来看,华东区域增幅靠前,库存上升0.45万吨,其他区域都有不同程度的波动;分省份来看,浙江库存增幅位于前列,周增加0.4万吨。热卷方面,近期市场需求继续弱势,下游采购积极性不佳,价格窄幅震荡,钢厂订单较弱,厂库继续增加。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,北方地区小幅累库,其余二大区域均呈现去库,周环比分别去库14.26万吨以及去库8.8万吨;从七大区域来看,华东去库较为明显,去库14.26万吨。热卷方面,从三大区域来看,三大区域均出现去库;从七大区域来看,华北地区去库最为明显,去库2.25万吨。

据Mysteel统计,本周五大品种库存总量为1332.09万吨,周环比降33.5万吨,降幅2.5%。其中建材库存周环比降28.13万吨,降幅4.6%;板材库存周环比降5.37万吨,降幅0.7%。上期五大品种库存总量为1365.59万吨,周环比降35.22万吨,降幅为2.5%。其中建材库存周环比降30.48万吨,降幅为4.8%;板材库存周环比降4.74万吨,降幅为0.62%。

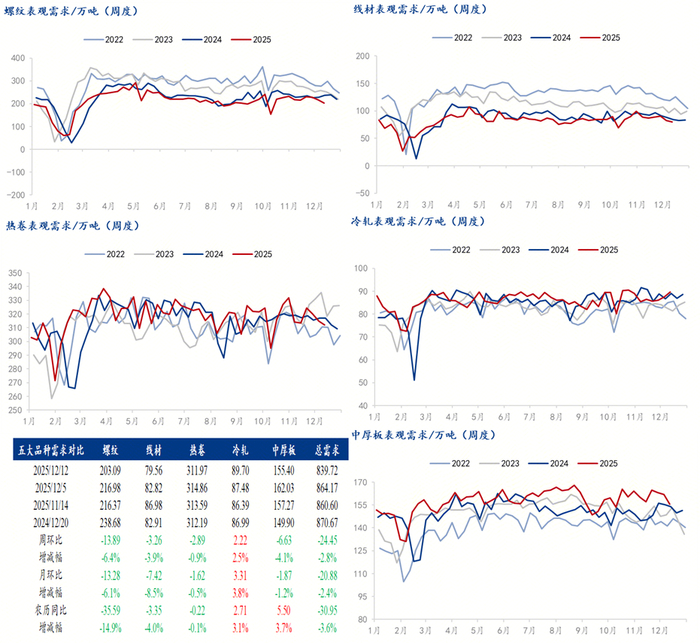

【附件:五大品种周消费量季节性变化】