瑞达期货研究院

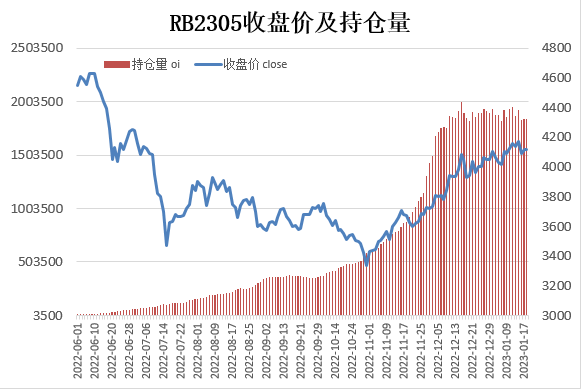

进入1月份,随着气温进一步下滑及春节假期临近,建筑钢材终端需求逐步萎缩,但螺纹钢期价却维持震荡偏强运行,因实际需求的转淡,市场重心转移至冬储之上,叠加房地产行业利好政策频发,提振市场多头信心。我们认为,在强预期刺激下,螺纹钢期价整体或保持震荡偏强格局。

数据来源:瑞达期货研究院、WIND资讯

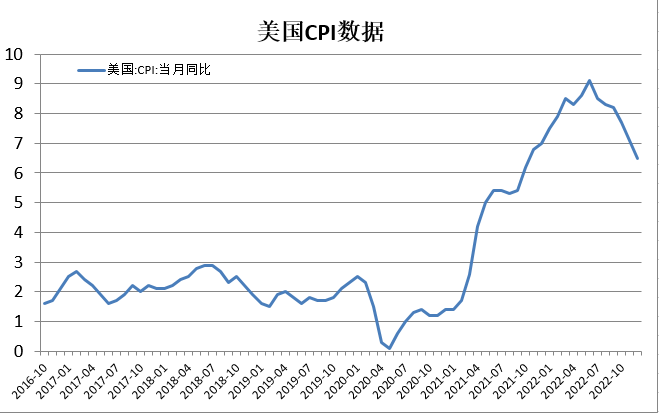

数据来源:瑞达期货研究院、WIND资讯美国CPI下滑,加息步伐将放缓

美国劳工部12日公布的数据显示,2022年12月美国消费者价格指数(CPI)环比下降0.1%,同比增长6.5%。CPI环比降幅为2020年4月以来最大值,同比涨幅也较上月收窄0.6个百分点,为2021年10月以来最低水平。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.3%,涨幅较上月扩大0.1个百分点,同比涨幅为5.7%,涨幅有所收窄。整体上,美国CPI数据持续下滑,显示美国通胀形势继续好转,市场预计美联储将在1月底会议上加息25个基点的可能性飙升至93.2%。因此,随着激进加息步伐放缓,将拖累美元指数,对大宗商品价格构成支撑。

数据来源:瑞达期货研究院、WIND资讯

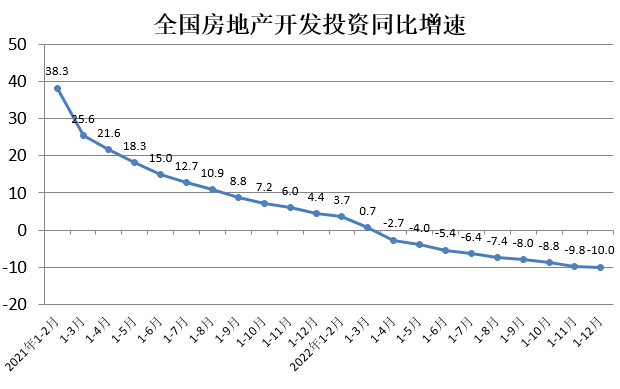

数据来源:瑞达期货研究院、WIND资讯国内房地产行业再推利好政策

四季度末,国内房地产行业利好政策频出,其中“三支箭”大家印象最深,第一支箭,约188家房企提供授信,总额度约5.5万亿;第二支箭,头部民营房企获中债增担保发行债券近200亿;第三支箭,股权融资覆盖范围更广,优质与出险房企均有参与。随着国家最近出台的一系列构建新的房地产体系的相关政策,大家也都看到了。12月份,房地产的各项指标降幅都在收窄,也出现了一些新的因素,比如房地产投资降幅,12月当月比11月收窄了7.7个百分点,商品房销售面积、销售额、到位资金、房屋新开工面积等指标降幅也有不同程度的收窄。

另外,人民银行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。因此,我们初步判断2023年房地产对整个经济的拖累不会比2022年大,房地产还是一个支柱产业,房地产市场逐步企稳具有一些有利条件,对于建筑钢材将构成支撑。

数据来源:瑞达期货研究院、WIND资讯

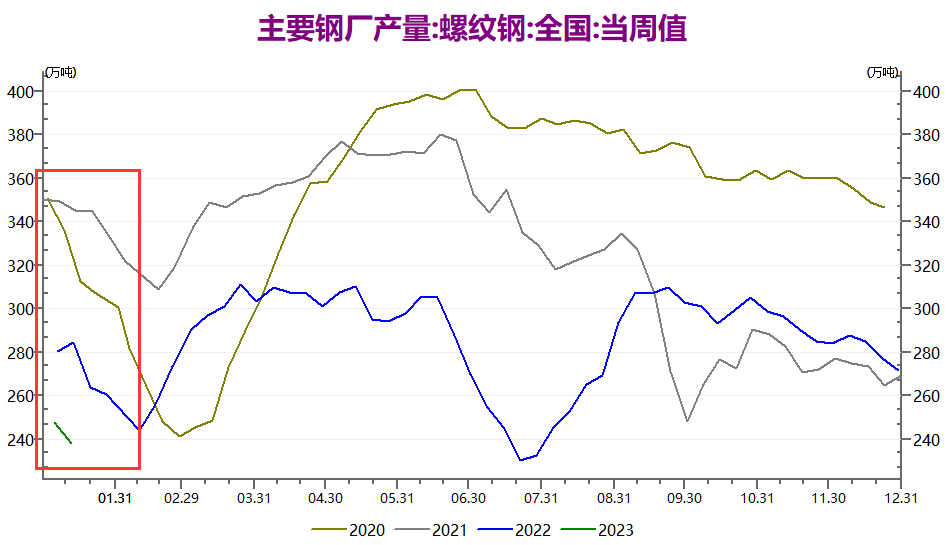

数据来源:瑞达期货研究院、WIND资讯螺纹钢产量维持较低水平

随着春节假期临近,钢厂季节性停检修范围也随之扩大,从统计数据显示,截止1月13日,螺纹钢周度产量为237.91万吨,产能利用率为52.15%;2022年同期产量为284.39万吨,产能利用率为62.34%。从数据显示,当前螺纹钢产量不仅低于2022年,更远低于2021及2020年同期水平。

从历史数据分析,春节假期前后螺纹钢产量将逐步减少,正常要进入2月下旬才逐渐回升,但今年春节比往年来得早,同时钢价在反弹,因此我们认为,钢材产量回升或于2月中上旬展开。

数据来源:瑞达期货研究院、WIND资讯

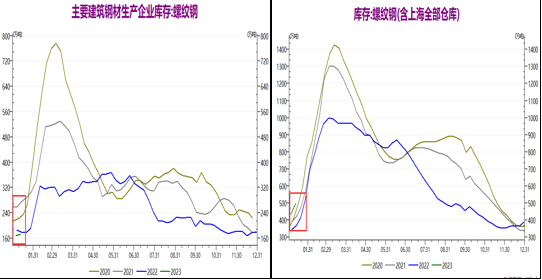

数据来源:瑞达期货研究院、WIND资讯螺纹钢累库能力或低于往年

随着气温下降及春节假期来临,户外开工受影响,建筑钢材需求萎缩,螺纹钢库存量逐步增加。截止1月13日,全国35个主要城市螺纹钢库存量为497.55万吨,连续七周小幅提升;而137家样本钢厂中螺纹钢厂内库存为173.6万吨,低于去年同期6.5万吨。当前总库存量为671.15万吨,同比增加121.02万吨。与往年春节假期前一周比较,当前的库存量明显低于近几年同期水平,因此开春后,螺纹钢库存压力不会太大。

数据来源:瑞达期货研究院、WIND资讯

数据来源:瑞达期货研究院、WIND资讯综合以上分析,随着美国通胀数据下滑,继续激进加息预期放缓,对大宗商品价格冲击减弱,而国内在疫情得到好转,稳增长,扩大内需刺激下,建筑钢材中长线需求回暖预期增强,螺纹钢或维持震荡偏强运行。