【导语】3月末,建筑钢材价格结束连续2周下跌,开启震荡反弹走势。价格上涨逻辑主要来源于基本面数据向好和市场强预期的变化,并且该逻辑或延续至4月份,进而带动价格偏强运行。

价格方面:截止至3月31日,全国螺纹钢主导市场均价为4213元/吨,较周初上涨68元/吨,涨幅1.63%,结束连续2周的下跌,开启反弹。具体来看,本周价格能够开启上涨,原因主要基于两个方面:第一,供需基本面数据好转,市场矛盾缓解;第二,国际金融环境逐步稳定,国内发展经济目标明确,市场强预期逻辑依旧。

基本面数据好转,供需矛盾缓解

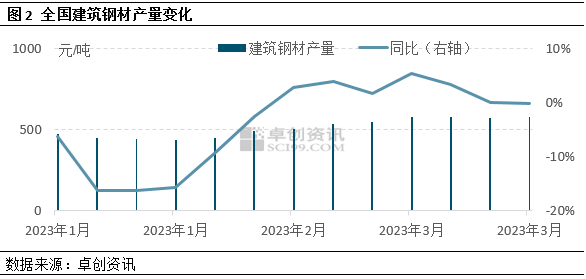

卓创资讯调研的472条建筑钢材轧线,截至3月30日停产、转产、检修的共有135条,建材轧线周度开工率71.4%,较上期增加1.48个百分点。建筑钢材产量577.85万吨,较上期增加7.05万吨,增幅1.24%,较去年同期减少0.29%。开工率虽继续增加,但多是对前期检修和停产的复产,实际周度产量仅增7.05万吨,较周均产量在550万吨以上的总产量面前,影响相对较小,可谓是复工不增产,进而对行情压力有限。

截至3月30日,卓创资讯统计各地大户成交与上周相比由降转增,累计增2.65万吨,环比上涨13.14%,同比增加9.4%。本周大部分地区大户成交较上周整体有所增加,主要原因有以下三个方面:第一,临近月底,市场资金压力大,多积极出货为主;第二,期货面临合约更换,期现套减仓增加;第三,行情表现不稳定,市场在行情好转时,出货意愿增加。短期来看,随着海外风险消化,市场预期好转,补货行为或有所增加,整体成交或继续有所增加。

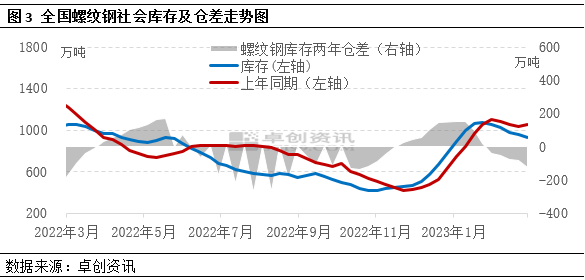

截至3月30日,卓创资讯调研的建筑钢材周度社会库存总量为1227.95万吨,较上期减少36.66万吨,库存继续消化。40城市螺纹钢社会库存926.15万吨,较上期减少29.1万吨,降幅3.05%;40城市线材库存301.80万吨,较上期减少7.56万吨,降幅2.44%;建材库存合计1227.95万吨,较上期减少36.66万吨,降幅2.90%;目前社会库存延续低于去年同期水平状态。贸易商积极出货,补货意愿不强,且需求端仍有提升下,整体社会库存处于不断消化状态。另外,库存下降是对需求表现较强的直观体现,进而带动行情上涨。

外部风险逐步减弱,市场强预期仍在

国际:目前看硅谷银行事件相关风险或可控,当前美国经济整体仍具韧性,未来是否存在风险仍需进一步观察。美联储3月加息25个基点落地,符合市场预期,进一步说明美国对风险的控制,调控通胀依旧是第一要务。国内:央行于3月27日减低金融机构存款准备金率0.25个百分点,释放长期流动性5000亿元-6000亿元左右。降准将增加银行可贷资金,意味着地产公司与购房者可向银行贷到更多资金,从而提升地产市场需求,推动其上游原料行情,如建筑钢材、水泥等。2月社会融资规模增量为3.16万亿元,比上年同期多1.95万亿元,大幅超出市场预期,实体经济资金需求持续回暖。

国际风险释放,国内降准、经济预期持续好转,那么市场对后期市场预期依旧保持强势,对建筑钢材行情期待值进一步增加。卓创资讯行情预测调研建筑钢材贸易商153个,其中预期涨65个,预期下跌25个,预期盘整63个;市场信心指数63.07%,较上期上升15.34个百分点。

4月份行情依旧充满期待

4月份价格或略有上涨,涨幅收窄,预期下方支撑4100元/吨,上方压力位4350元/吨。

原料方面:部分原料经过下调后,释放了一定的悲观心态及政策对冲,价格或有回调的可能,从而在成本上起到一定的支撑。

供应量方面:生产企业开工率变化不大,进入稳定阶段。由于开工率属于稳步增加的,在高位调整之下,预期产量或略有增加

需求方面:下游需求进入稳定阶段,目前处于换月阶段,4月中旬左右或存投机需求增加的情况,从而预期需求表现或平稳向好。

市场信息方面:卓创资讯调研,基于当前成本、库存和需求的转化,市场参与者对4月份行情上涨预期在50%以上。

综合分析来看,4月份建筑钢材或继续延续供需双增的走势,需求或略强于供应的上涨,加之社会库存随着消耗,对市场心态产生支撑,从而价格或整体偏强。