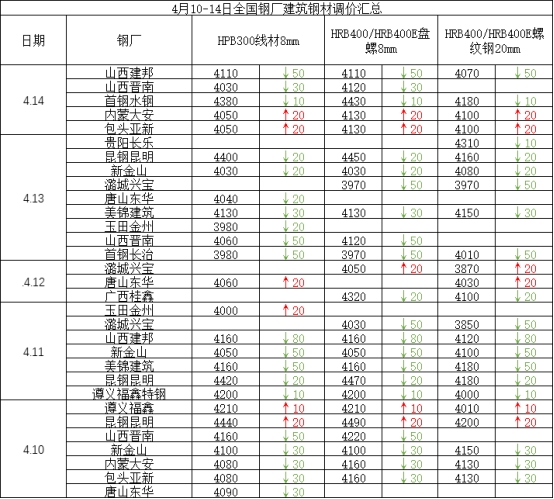

兰格建筑钢材周盘点:市场价格先抑后扬 下游需求持续释放

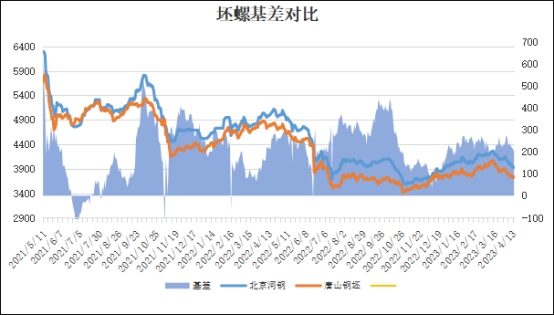

坯螺价差:以北京市场为例,4月14日河钢螺纹基价3940元与钢坯3740元,基差为200元,较上个交易日减小10元。

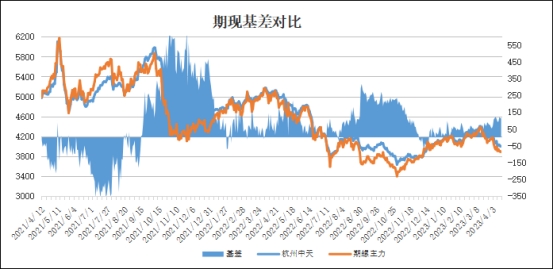

期现基差:以杭州市场为例,4月14日中天螺纹基价4010元与主力期螺收盘3896元,基差为114元,较上个交易日减小0元。

现货市场情况:本周(4.10-4.14)国内建筑钢材市场价格先抑后扬。据兰格钢铁信息研究中心市场监测显示,截至4月14日,国内Φ6.0mm高线均价为4464元,较上周降87元;国内Φ25mm三级螺纹钢价为4037元,较上周降83元。国内建材库存总量周环比有所减少,截至14日,全国重点城市建筑钢材总库存945.91万吨,较上周减少20.37万吨,周环比减少2.11%,月同比减少6.74%。

本周消息面,本周唐山地区样本长流程钢厂,高炉产能利用率88.79%,周环比增加1.49个百分点,供应端继续缓慢增量。数据方面,据中国工程机械工业协会统计数据显示,2023年3月份,挖掘机主要制造企业销售各类挖掘机25578台,同比下降31%,其中国内13899台,同比下降47.7%。据中国人民银行统计数据显示,2023年3月末社会融资规模存量为359.02万亿元,同比增长10%。据国家统计局数据显示,2023年3月份,全国居民消费价格同比上涨0.7%。另外,据中国钢铁工业协会统计数据显示,2023年4月上旬重点钢铁企业钢材库存量为1832万吨,旬环比增加106.67万吨,上升6.18%。2023年4月上旬重点钢企生铁日均产量204.29万吨,旬环比上升1.85%,同比上升4.0%。

从基本面来看,本周全国重点城市建筑钢材库存较上周有所下降。其中西南地区降幅较大,周环比下降6.73万吨;华东地区周环比减少6.07万吨;华北地区周环比减少5.26万吨;西北地区周环比增加3.41万吨。本周现货价格先抑后扬,下游需求持续释放。一是从中钢协发布的日产数据看,钢厂每日生产小幅增加,供应端压力持续加大;二是下游刚需采购为主,新项目开工偏少;三是目前现货价格降幅较多,钢厂处在亏损边缘,后期各地区钢厂生产检修、减量计划较多,短期内在需求释放缓慢,供应减量不明显的情况下,现货价格反弹空间有限。预计下周国内建筑钢材市场或震荡运行。