转自:紫金天风期货研究所

核心观点:震荡偏多? 目前宏观方面仍有强预期支撑,旺季预期尚未证伪。从基本面来看,供给端铁水尚未出现明显变化,成材产量处于历史低位,需求端节前几乎进入停滞状态。从历年农历季节性来看,五大品种及螺纹库存皆处于历史平均水平,热卷累库节奏较快且库存水平相对较高。我们认为,成材强预期以及下方成本支撑较强,盘面多头占据主导低位,节前以及节后两周需求尚未恢复前,盘面难有大幅度下跌行情,或将接续保持震荡上行走势。主要关注节后第三周需求验证期旺季需求是否会被证伪。策略上,我们建议继续持有螺纹5-10正套。

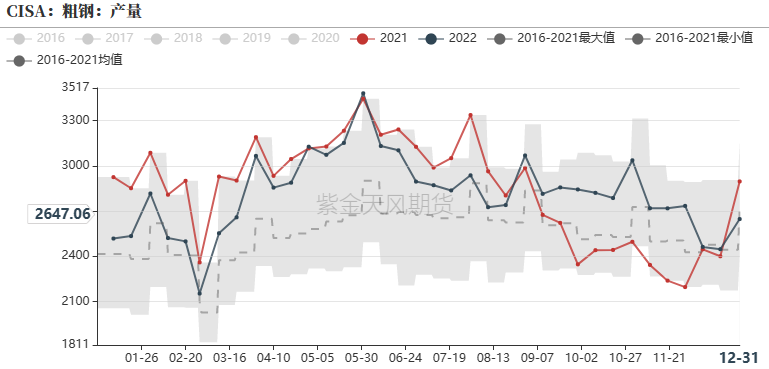

统计局数据:中性? 2022年生铁累计产量8.64亿吨,累计减量474万吨;粗钢累计产量10.13亿吨,累计减量1978万吨。全年房地产销售同比降幅24.3%,开发投资降幅10%,新开工降幅39.4%,竣工降幅15.0%。

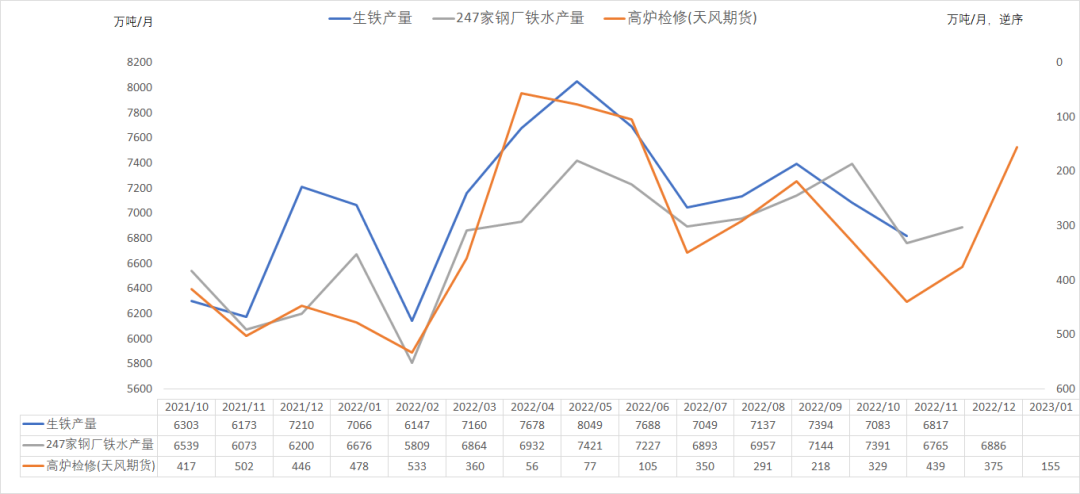

高炉检修:中性? 根据我们对钢厂高炉检修的统计,12月存量高炉检修量约为375万吨,1月仅有个别钢厂新增高炉检修,且多为常态化检修,检修时长约一周左右。其余1月检修量大多为12月或更早以前钢厂长时间检修一直尚未复产,预计1月生铁产量环比或有一定上升。

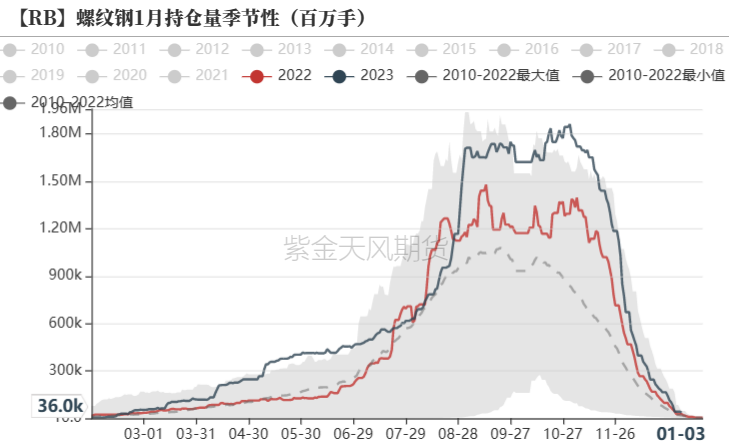

电炉厂:观望? 根据我们的测算,目前华东电炉厂平电生产利润稳定在-111元/吨。春节将至,电炉厂虽有生产利润,但多数都已停产。

去库情况:偏空? 成材进入累库阶段,从历年农历季节性来看,春节前两周五大品种及螺纹库存皆处于历史平均水平,热卷累库节奏较快且库存水平相对较高。

宏观:偏多强预期持续支撑,各省份明年GDP目标公布给予市场较大信心提振作用。房地产放松政策不断,统计局表示2023年房地产对整个经济的拖累不会比2022年大,房地产还是一个支柱产业,房地产市场逐步企稳具有一些有利条件。

盘面情况

数据来源:Wind,紫金天风期货

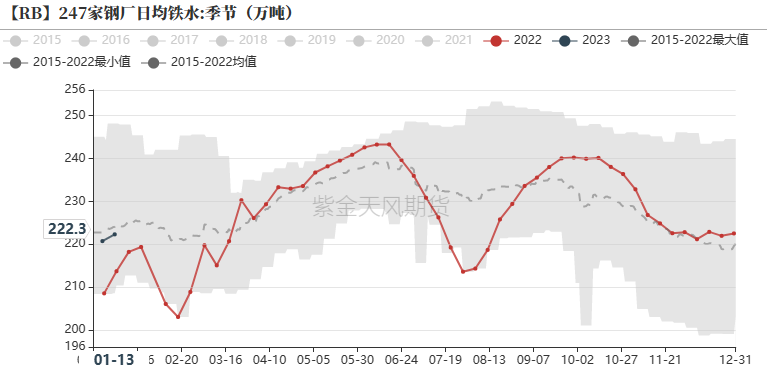

数据来源:Wind,紫金天风期货铁水持稳,电炉基本停滞

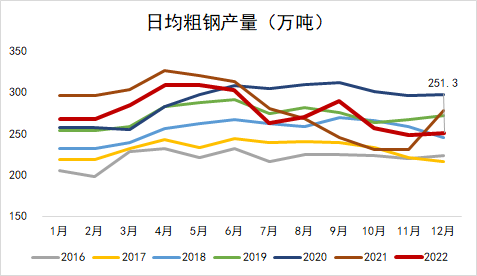

2022年全年粗钢累计减量近2000万吨

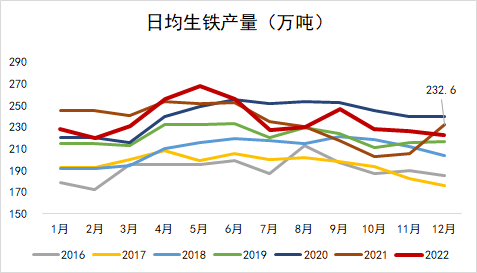

根据统计局数据显示,12月生铁产量6900万吨,折合日均生铁产量222.6万吨,相比于去年同期下降4.6%;12月粗钢产量7789万吨,折合日均粗钢产量251.3万吨,相比于去年同期下降9.8%。

2022年1-12月累计生铁产量86383万吨,同比下降0.8%,累计粗钢产量101300万吨,同比下降2.1%。

数据来源:统计局,紫金天风期货

数据来源:统计局,紫金天风期货日均铁水稳定在223万吨

截至2022年1月13日,日均生铁产量为222.73万吨,环比增加1.58万吨(增幅0.72%);相比于去年同期上升4.0%。

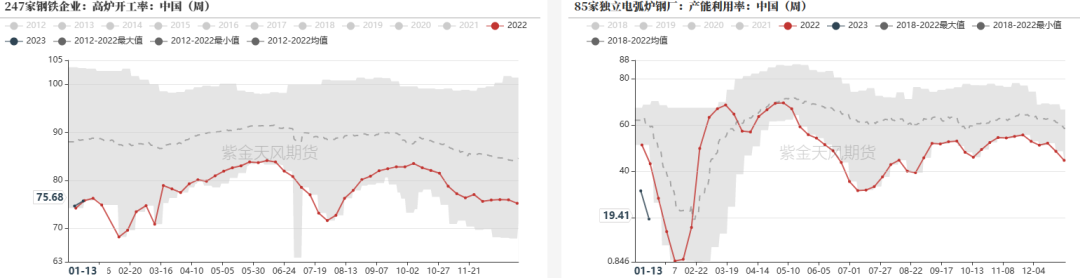

根据mysteel调研数据,本周全国247家高炉开工率为75.68%,周环比增加1.04个百分点;高炉产能利用率82.56%,周环比上升0.63个百分点;81家电炉产能利用率20.82%,环比上周下降12.15%。

日均铁水连续几周持续稳定在220万吨,未发生明显变化。春节将至,电炉厂大面积停工。

数据来源:钢联,紫金天风期货

数据来源:钢联,紫金天风期货五大品种产量环比继续回落

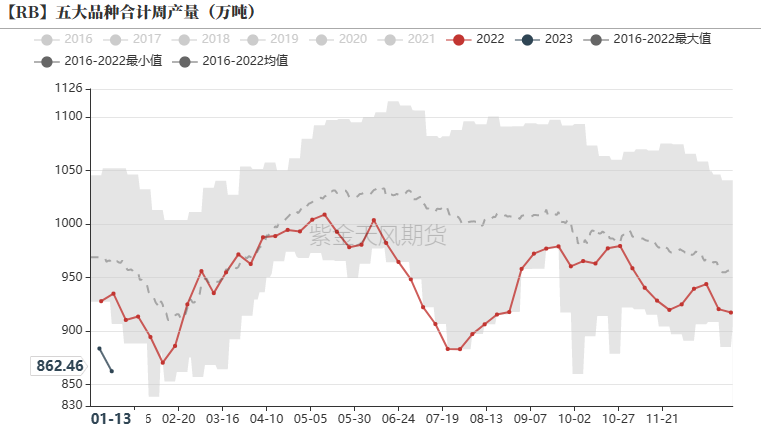

本周,五大品种合计产量为862.46万吨,环比上周下降21.22万吨(降幅2.4%),去年同期产量为934.94吨,同比下降7.8%。

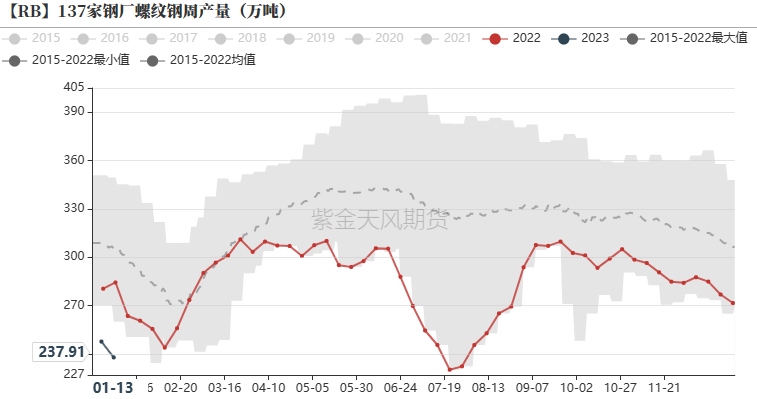

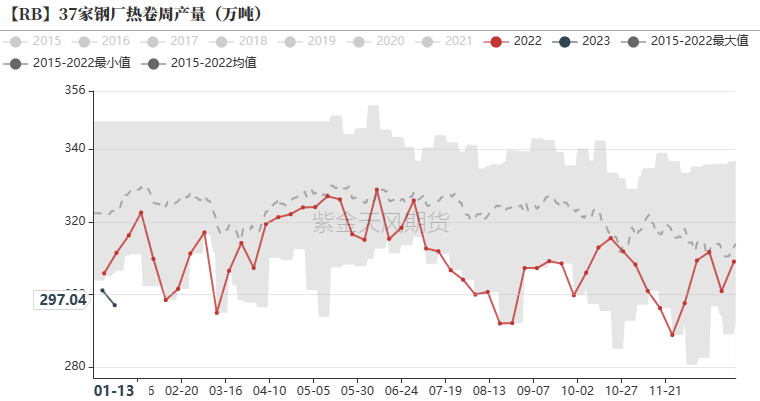

其中,螺纹产量共237.91万吨,环比上周下降9.84万吨(降幅4.0%),相较于去年同期下降16.3%。热卷产量为297.04万吨,环比上周下降4.07万吨(降幅1.4%),相较于去年同期下降4.62%。

数据来源:钢联,紫金天风期货

数据来源:钢联,紫金天风期货1月仅有个别新增高炉检修

根据我们对钢厂高炉检修的统计,12月存量高炉检修量约为375万吨,1月仅有个别钢厂新增高炉检修,且多为常态化检修,检修时长约一周左右。其余1月检修量大多为12月或更早以前钢厂长时间检修一直尚未复产。

数据来源:?钢联,紫金天风期货

数据来源:?钢联,紫金天风期货表需降至历史低位

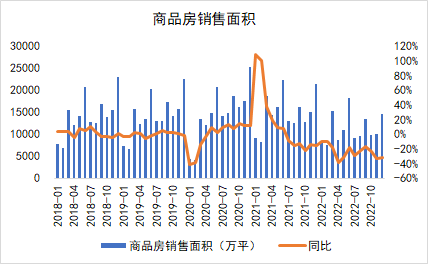

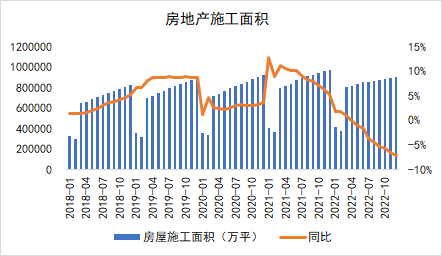

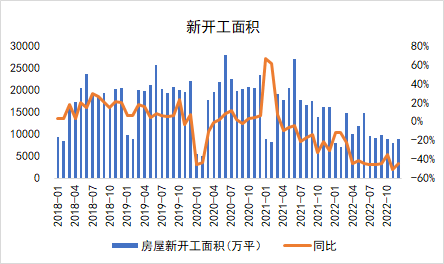

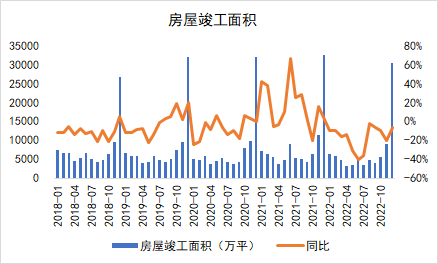

全年房地产持续弱势

- ?受疫情、房价下行以及“断供潮”问题三大因素影响,全年销售呈现明显降幅。12月商品房销售面积14587万平,同比下降31.5%。1-12月累计销售面积13.58亿平,累计同比下降24.3%。

- 施工端,新开工、施工、竣工均呈现全年负增长态势,施工端受到房企现金流短缺影响较大,施工进度严重拖延。12月新开工、施工、竣工相比于去年同期降幅分别为-44.3%、-7.2%、-6.6%。

数据来源:?钢联,紫金天风期货

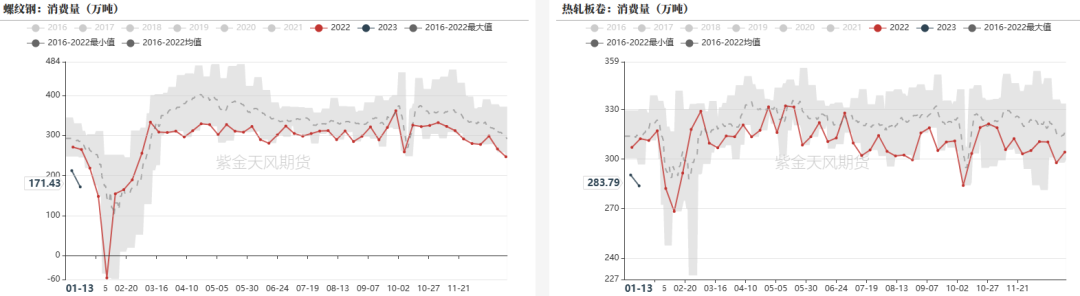

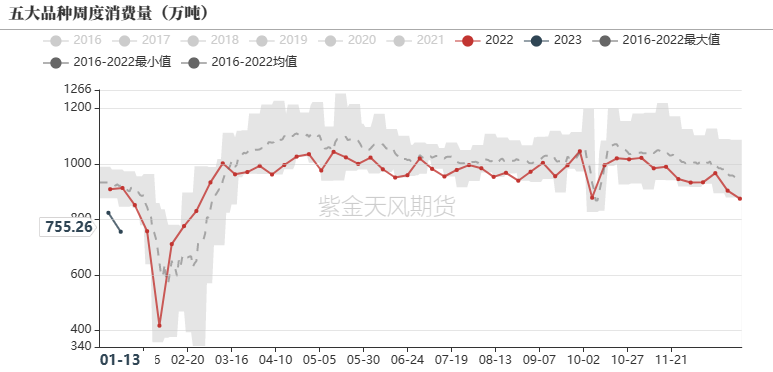

数据来源:?钢联,紫金天风期货五大品种表需处在历史低位

?需求方面,本周五大品种消费总量达755.26万吨,环比上周下降68.16万吨,降幅8.3%,相比于去年同期下降17.3%

螺纹周消费量171.43万吨,环比下降40.64万吨,降幅19.2%,相比于去年同期下降35.3%。

热卷消费量为283.79万吨,环比下降6.57万吨,降幅2.3%,相比于去年同期下降9.1%。

数据来源:钢联,紫金天风期货

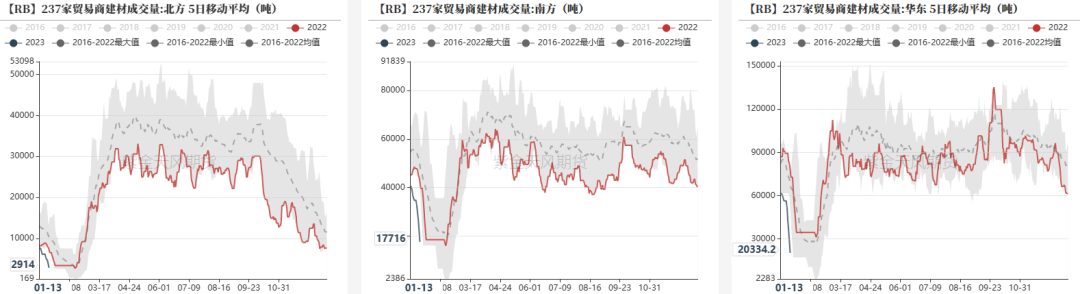

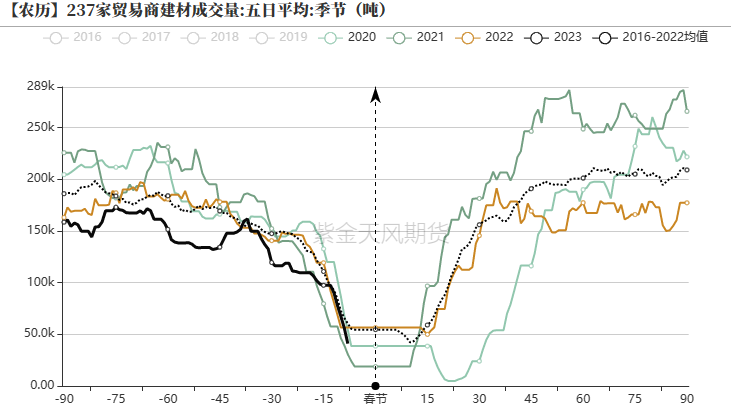

数据来源:钢联,紫金天风期货建材成交接近停滞

建材成交量5日均值为4.1万吨。

分地区来看,截至1月13日,华东地区建材成交量为0.72万吨;华北地区为0.13万吨;华南地区为0.83万吨。

数据来源:钢联,紫金天风期货

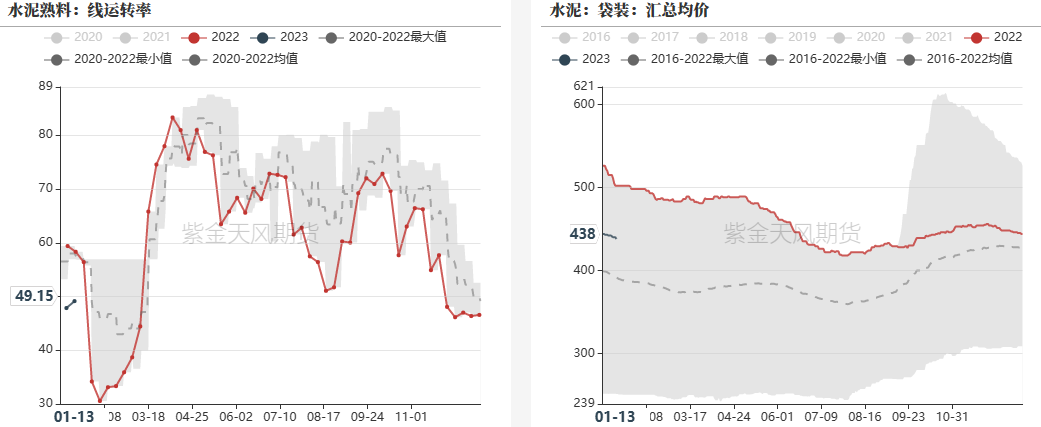

数据来源:钢联,紫金天风期货水泥线运转率历史同期低位

全国水泥磨机运转率达49.15%,相比于上周上升1.29个百分点,相比于去年同期下降2.7个百分点。

全国水泥均价达438元/吨。

数据来源:钢联,紫金天风期货

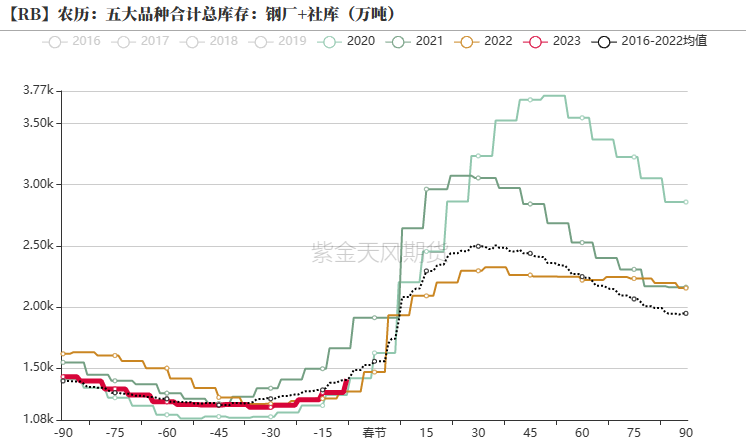

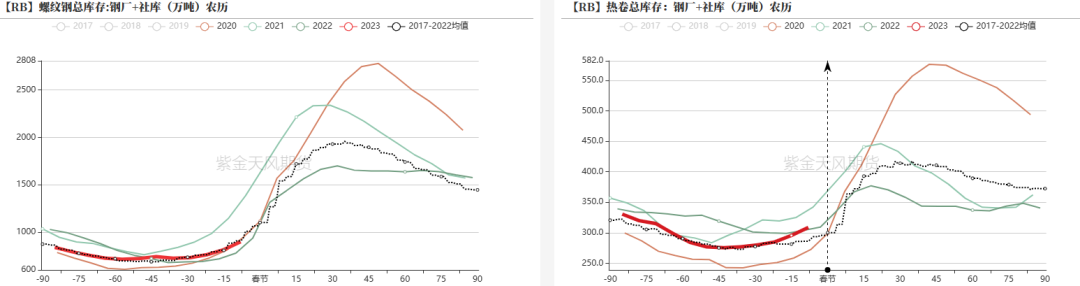

数据来源:钢联,紫金天风期货成材库存水平接近历史均值

热卷累库速度较快

成材进入累库周期,目前五大品种材库存接近历年均值水平。五大品种厂库库存为439.49万吨,环比增长9.28万吨,增幅2.2%。社会库存为1051.97万吨,环比增长97.84万吨,增幅10.3%。

本周螺纹厂库周环比增长5.49万吨至173.6万吨(增幅3.3%),社库周环比增长60.99万吨至497.55万吨(增幅14.0%)。本周热卷厂库周环比下降2.31万吨至80.08万吨(降幅2.8%),社库周环比增长15.56万吨至228.65万吨(增幅7.3%)。

数据来源:?钢联,紫金天风期货

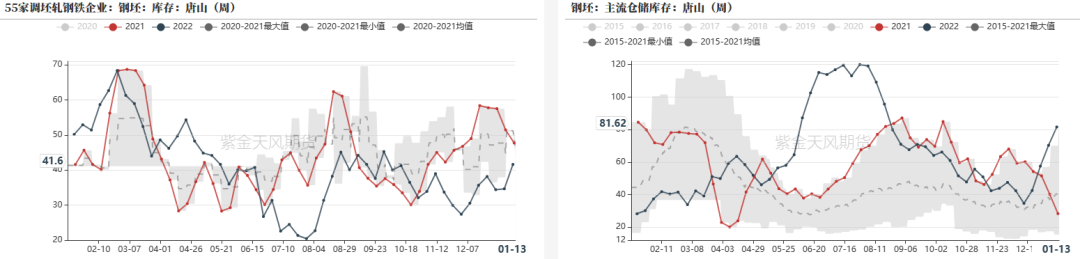

数据来源:?钢联,紫金天风期货钢坯仓储库存历史高位

本周,55家调坯厂钢坯库存为41.6万吨,环比上周上升6.95万吨,同比上升20.1%。主流仓库钢坯库存量为81.62万吨,环比上升11.27万吨,同比上升16.0%。

数据来源:?钢联,紫金天风期货

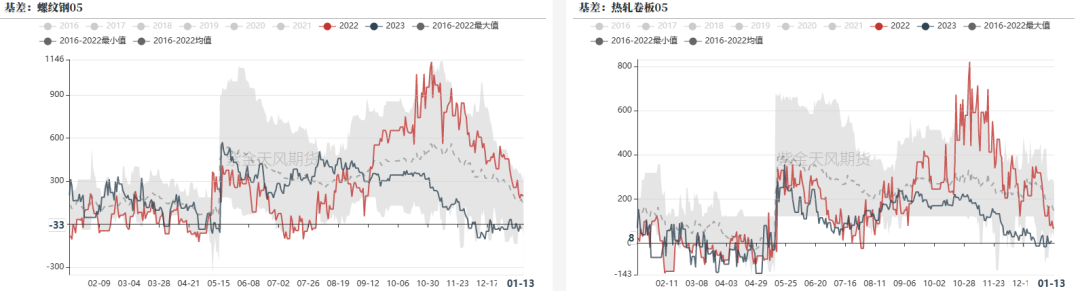

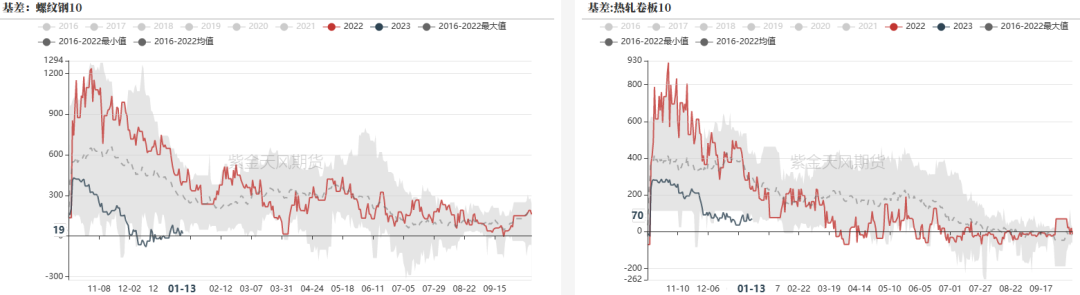

数据来源:?钢联,紫金天风期货成材基差收至平水

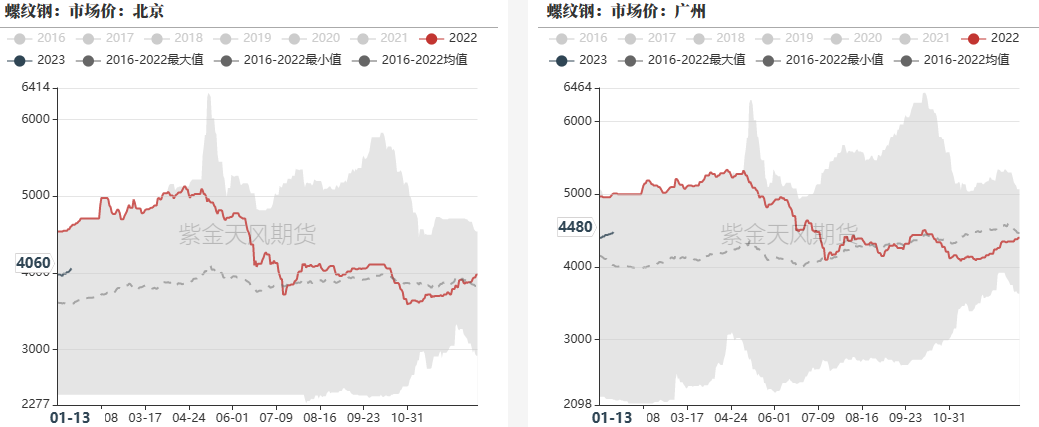

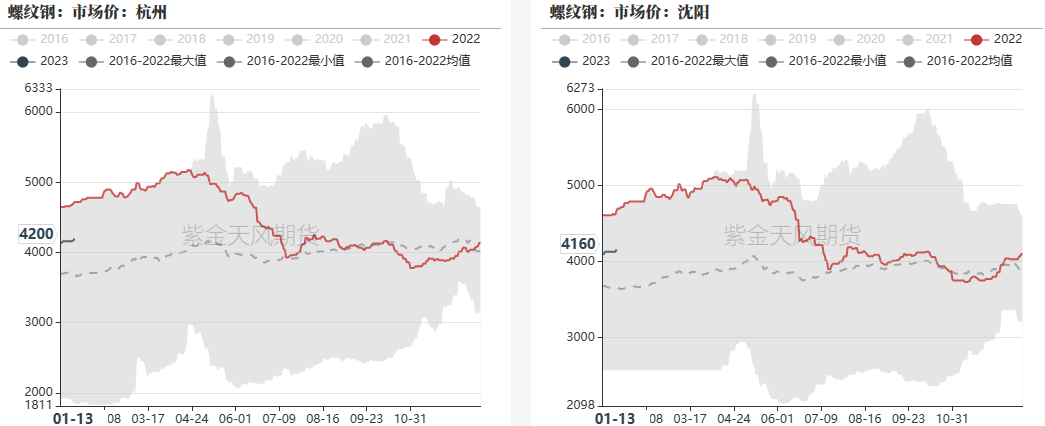

螺纹现货价格

数据来源:?钢联,紫金天风期货

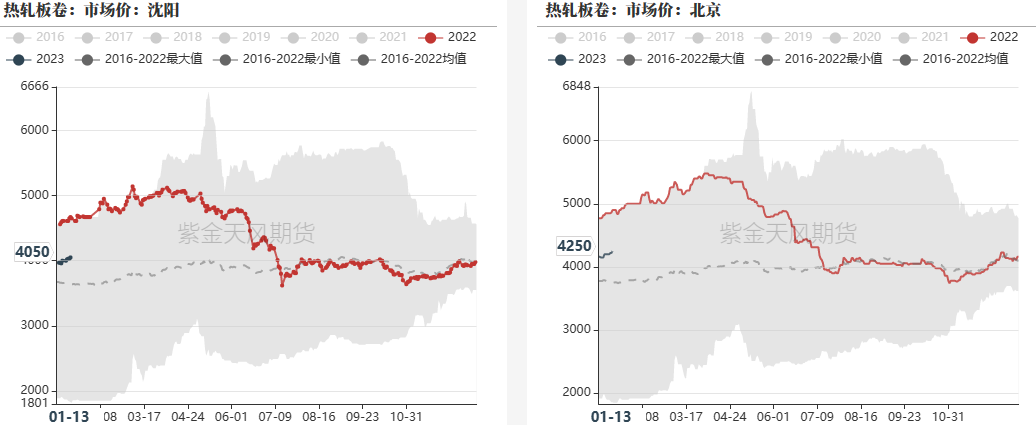

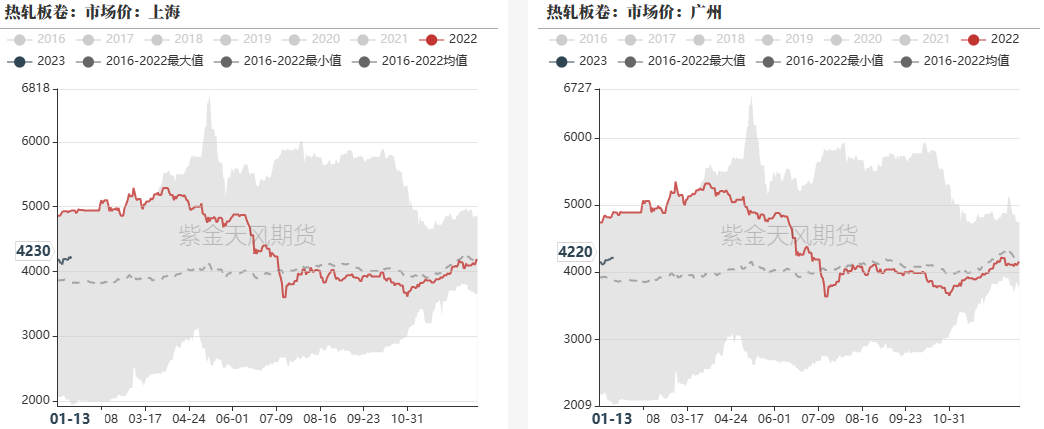

数据来源:?钢联,紫金天风期货热卷现货价格

数据来源:?钢联,紫金天风期货

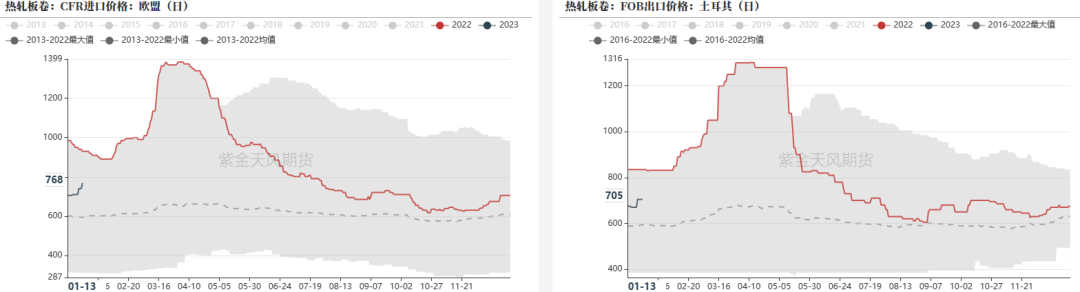

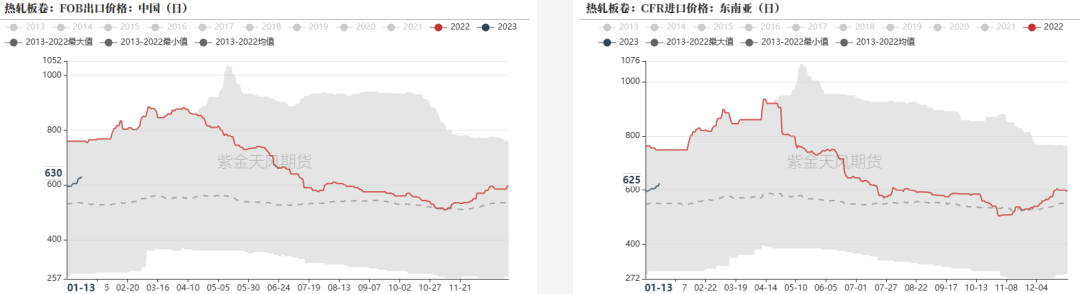

数据来源:?钢联,紫金天风期货热卷国际价格

数据来源:?钢联,紫金天风期货

数据来源:?钢联,紫金天风期货螺纹盘面升水现货

数据来源:?钢联,紫金天风期货

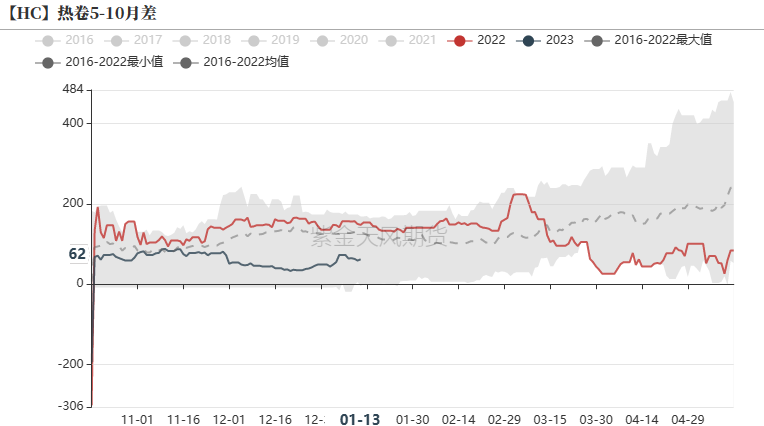

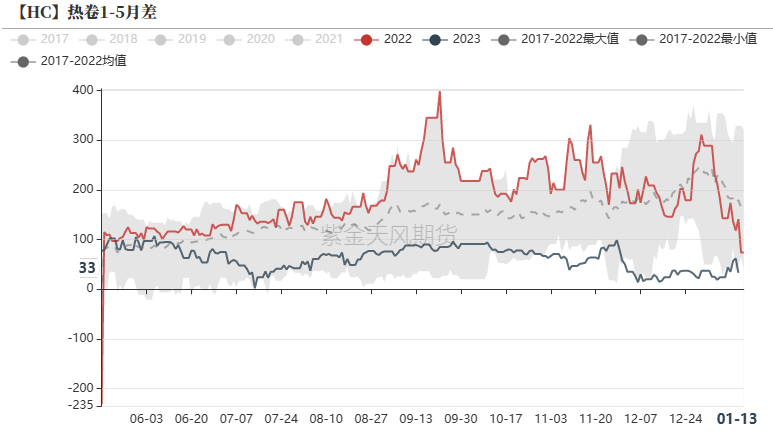

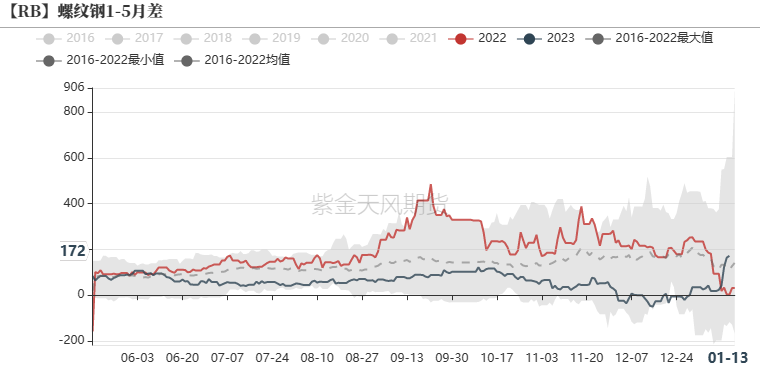

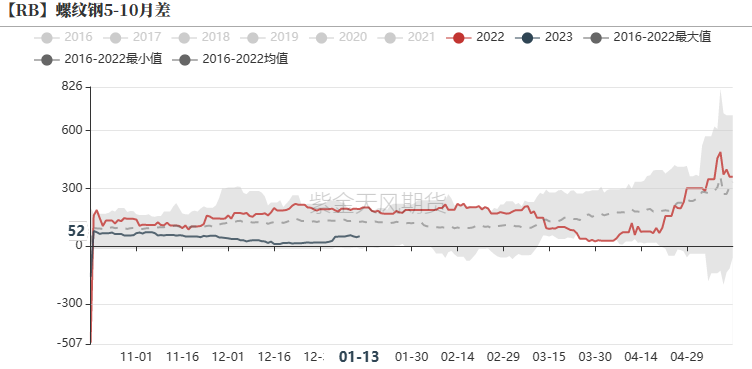

数据来源:?钢联,紫金天风期货螺纹1-5月差迅速走阔

数据来源:?钢联,紫金天风期货

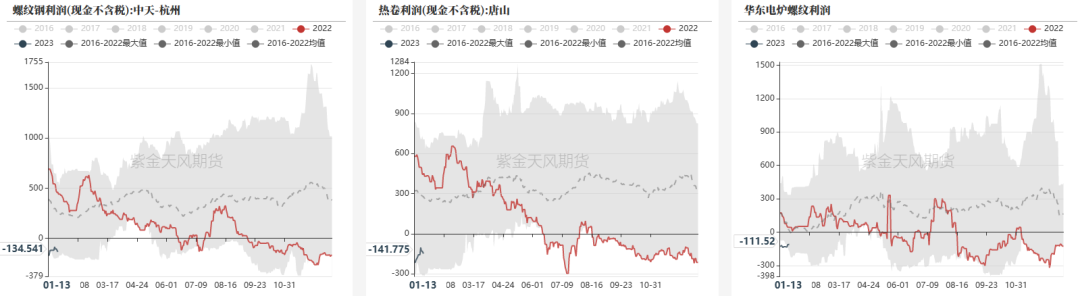

数据来源:?钢联,紫金天风期货长短流程生产利润皆略有修复

数据来源:钢联,紫金天风期货

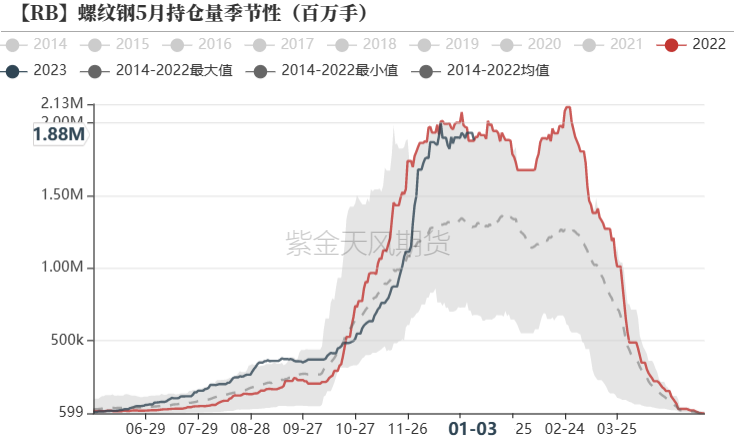

数据来源:钢联,紫金天风期货05月合约接近去年同期高位水平

数据来源:Wind,紫金天风期货

数据来源:Wind,紫金天风期货平衡表

数据来源:钢联,紫金天风期货

数据来源:钢联,紫金天风期货联系人:吕双

从业资格证号:F03108603

联系方式:lvshuang@zjtfqh.com

免责声明

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。